Quatro bancos brasileiros estão entre os 10 mais rentáveis do mundo

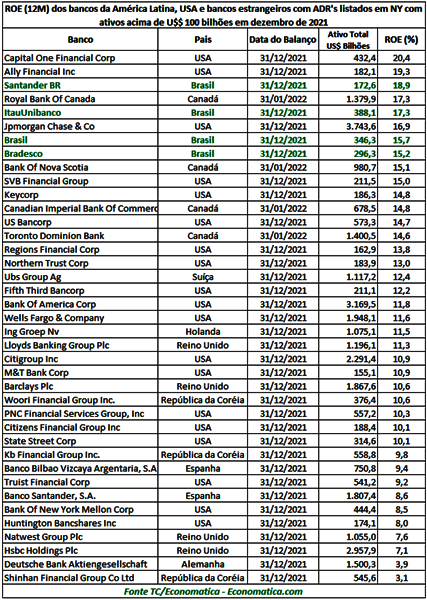

Quatro bancos brasileiros estão entre os 10 com maior rentabilidade do mundo. Santander Brasil, Itaú Unibanco, Bradesco e Banco do Brasil são as instituições que aparecem no ranking com 39 bancos recém-divulgado pela consultoria Economatica, que considera para a lista aqueles que tem mais de US$ 100 bilhões em ativos e posiciona os bancos conforme seus Retornos sobre Patrimônio Líquido, ou Returno On Equity (ROE), em inglês.

O ranking é liderado pelos bancos americanos Capital One, que tem ROE de 20,4%e Ally Financial (com ROE de 19,3%). Logo em seguida, em terceiro lugar, está o espanhol Santander Brasil, que tem retorno sobre o patrimônio líquido de 18,9%. O Itaú está em quinto lugar (17,3%) e Bradesco em oitavo, com 15,2%. O Retorno sobre o Patrimônio Líquido é a fórmula que mede a capacidade de geração de lucro e retorno aos investidores a partir do próprio patrimônio. Ou seja, a fórmula do rico ficar ainda mais rico.

Enquanto a economia brasileira vai de mal a pior no desgoverno Bolsonaro, a rentabilidade média dos bancos instalados aqui é de 16,5%. Isso significa que eles têm retornos superiores à média dos maiores bancos americanos da lista – cujo ROE mediano é de 11,8%.

No ano passado, a soma do lucro líquido dos maiores bancos foi de R$ 81,6 bilhões, um salto de 32,5% em relação ao ano anterior. Trata-se do melhor resultado nominal já registrado pelos grandes bancos com capital aberto na bolsa, com destaque para os ganhos do Itaú (R$ 24,98 bilhões) e Bradesco (R$ 21,9 bilhões).

Enquanto os bancos engordam, especialmente na crise, os brasileiros estão cada dia mais pobres e endividados. Os bancos, ao se beneficiarem de uma política econômica que coloca os juros básicos nas alturas (atualmente, a Selic é de 11,75% ao ano), são outorgados aqui a praticar o que não se pratica em nenhum outro lugar do mundo: juros de mais de 300% para o cartão de crédito, por exemplo, e de mais de 100% no cheque especial.

Um levantamento do setor de crédito realizado no mês passado mostra que, no último ano, a inflação e as rendas em queda fizeram com que a procura por crédito, sendo o cartão ou o cheque especial, aumentasse 6,8% porque as famílias estão fazendo dívidas até mesmo para as despesas mais básicas, como comida e pagamento de contas. E os bancos continuam lucrando.